上市公司

<sup id="co4go"></sup> 掏出5億元真金白銀進(jìn)行同業(yè)投資,還收到了兜底函。沒想到,到期后無法兌付,對(duì)方銀行還自曝理財(cái)資金并未投向原本理財(cái)計(jì)劃!

近日,中國(guó)裁判文書網(wǎng)披露了達(dá)州銀行與平遙農(nóng)商行的這起委托理財(cái)合同糾紛。

5億元進(jìn)行同業(yè)理財(cái)

雙方簽訂“陰陽(yáng)合同”

復(fù)盤這起糾紛,時(shí)間要回到2018年。

2018年2月28日,達(dá)州銀行與山西平遙農(nóng)商行簽訂了一份《理財(cái)產(chǎn)品協(xié)議書》,約定達(dá)州銀行認(rèn)購(gòu)晉財(cái)寶同業(yè)理財(cái)?shù)?0期理財(cái)產(chǎn)品,其中該產(chǎn)品年化收益率為5.78%,理財(cái)產(chǎn)品期限273天,從2018年2月28日至2018年11月28日,認(rèn)購(gòu)資金規(guī)模為5億元。

該協(xié)議還約定,山西平遙農(nóng)商行保證按照協(xié)議約定的投資范圍進(jìn)行理財(cái)計(jì)劃投資,未經(jīng)達(dá)州銀行書面許可,不得擅自變更資金的投資方向、范圍。

另外,該協(xié)議尾部甲方蓋章處加蓋了達(dá)州銀行公章和時(shí)任負(fù)責(zé)人向家奇?zhèn)€人名章,乙方蓋章處則加蓋了山西平遙農(nóng)商行公章和時(shí)任負(fù)責(zé)人王建中個(gè)人名章。

在該理財(cái)產(chǎn)品協(xié)議書附件顯示,產(chǎn)品類型為“非保本浮動(dòng)收益”,投資于符合監(jiān)管要求的高流動(dòng)性金融工具,主要包括存放同業(yè)、銀行間市場(chǎng)質(zhì)押式回購(gòu)、信用等級(jí)較高的債券、票據(jù)回購(gòu)、資產(chǎn)管理計(jì)劃、信托計(jì)劃等。

在同一天,達(dá)州銀行與山西平遙農(nóng)商行還簽訂了另一套《理財(cái)產(chǎn)品協(xié)議書》《理財(cái)產(chǎn)品說明書》及《風(fēng)險(xiǎn)提示書》。該套協(xié)議中的《理財(cái)產(chǎn)品說明書》及《風(fēng)險(xiǎn)提示書》中均載明晉財(cái)寶同業(yè)理財(cái)?shù)?0期理財(cái)產(chǎn)品為保本浮動(dòng)收益型。

值得一提的是,當(dāng)天平遙農(nóng)商行向達(dá)州銀行出具一份《承諾函》,承諾“如因任何原因?qū)е略摾碡?cái)產(chǎn)品不能在到期日當(dāng)日及時(shí)足額兌付理財(cái)本金及收益的(收益率按5.78%/年計(jì)算),我行將無條件于該理財(cái)產(chǎn)品到期日當(dāng)日向貴行足額支付理財(cái)本金及按5.78%/年計(jì)算的理財(cái)收益與貴行已獲分配的理財(cái)收益之間的差額,不以該理財(cái)產(chǎn)品為非保本浮動(dòng)收益型或其他任何原因拒絕履行該義務(wù)。”

同日,達(dá)州銀行向戶名為“應(yīng)付晉財(cái)寶同業(yè)理財(cái)款項(xiàng)”的賬戶轉(zhuǎn)賬支付人民幣5億元。

平遙農(nóng)商行出具的《平遙農(nóng)商銀行晉財(cái)寶同業(yè)理財(cái)?shù)?0期清單》載明:交割日為2018年2月28日的募集資金5億元共購(gòu)買11鄂城投債、17蛟河農(nóng)商二級(jí)02、15長(zhǎng)春發(fā)展農(nóng)商二級(jí)、14國(guó)開10、14國(guó)開11共五支債券,并載明了該五支債券的詳細(xì)情況。

被告自曝:

理財(cái)資金未投向原本理財(cái)計(jì)劃

之后,因平遙農(nóng)商行未向達(dá)州銀行支付案涉款項(xiàng),雙方對(duì)簿公堂。

2019年3月25日,達(dá)州銀行提起的民事訴訟在法院立案,并于2020年7月27日進(jìn)行了公開審理。

達(dá)州銀行在起訴中要求山西平遙農(nóng)商行償還理財(cái)本金5億元、投資收益2961萬(wàn)元及相應(yīng)違約金。

被告山西平遙農(nóng)商行辯稱,“《平遙農(nóng)商銀行晉財(cái)寶同業(yè)理財(cái)?shù)?0期清單》涉嫌經(jīng)辦人員或負(fù)責(zé)人偽造虛構(gòu),原告交付的該期理財(cái)款并未投向清單所列的理財(cái)計(jì)劃,而是投向了其他資管計(jì)劃。”同時(shí),案涉理財(cái)業(yè)務(wù)亦存在簽署“陰陽(yáng)合同”、違反監(jiān)管規(guī)則、違反“禁止剛性兌付”的行業(yè)規(guī)則等情況。

山西平遙農(nóng)商行認(rèn)為,原告提交的《承諾函》顯示,被告對(duì)案涉理財(cái)業(yè)務(wù)的本金及收益作出承諾,顯然不符合銀行業(yè)理財(cái)業(yè)務(wù)的基本要求和行業(yè)規(guī)范。而且,該《承諾函》也涉嫌經(jīng)辦人或負(fù)責(zé)人偽造的可能。

值得注意的是,案涉《理財(cái)產(chǎn)品協(xié)議書》簽訂時(shí)平遙農(nóng)商行的時(shí)任負(fù)責(zé)人王建中、員工武紅亮,已因涉嫌違紀(jì)違法被當(dāng)?shù)丶o(jì)檢、監(jiān)察部門立案調(diào)查,當(dāng)?shù)毓矙C(jī)關(guān)也正在偵辦有關(guān)金融詐騙集團(tuán)犯罪案件。

2020年6月8日,中共山西省紀(jì)律檢查委員會(huì)、山西省監(jiān)察委員會(huì)作出《立案通知書》,決定對(duì)王建中涉嫌嚴(yán)重違紀(jì)違法、職務(wù)犯罪問題立案調(diào)查,并于同日采取了留置措施。

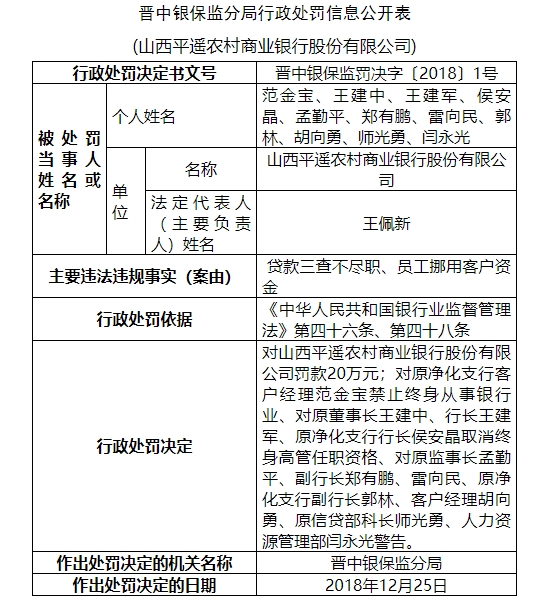

王建中正是平遙農(nóng)商行前董事長(zhǎng)。2018年12月,平遙農(nóng)商行因貸款三查不盡職、員工挪用客戶資金,被罰款20萬(wàn)元。董事長(zhǎng)王建中被取消終身高管任職資格。

2020年8月12日,山西省長(zhǎng)治市公安局致函法院,載明本案與該局偵辦中的有關(guān)金融詐騙集團(tuán)犯罪案件相關(guān);達(dá)州銀行向平遙農(nóng)商行購(gòu)買的非保本理財(cái)產(chǎn)品的實(shí)際用款人系該犯罪集團(tuán)實(shí)際控制的公司,該筆款項(xiàng)為該犯罪集團(tuán)利用詐騙手段非法所得。

兜底行為是否有效?

2020年12月8日,四川省高級(jí)人民法院對(duì)本案作出一審判決。

對(duì)于案涉《理財(cái)產(chǎn)品協(xié)議書》及《承諾函》的效力問題,法院認(rèn)為,無論是保本型《理財(cái)產(chǎn)品協(xié)議書》及附件中關(guān)于保本的條款約定,還是《承諾函》關(guān)于保本保收益的內(nèi)容,均屬于典型的保底約定。

法院認(rèn)為,該保底約定有悖于民商法基本原理和信托基本法理,違反了《中華人民共和國(guó)信托法》第三十四條關(guān)于“受托人以信托財(cái)產(chǎn)為限向受益人承擔(dān)支付信托利益的義務(wù)”的規(guī)定,違背了信托法律關(guān)系中信托財(cái)產(chǎn)具有獨(dú)立性的基本特點(diǎn),也不符合對(duì)金融機(jī)構(gòu)作為資產(chǎn)管理產(chǎn)品受托人不得承諾保底或剛兌的一貫監(jiān)管政策要求,并存在其異化為委托人無論如何都能收回本金且獲得較高固定收益,受托人則據(jù)此獲取資金和交易報(bào)酬的非法手段之虞,理當(dāng)加以規(guī)制,故其應(yīng)當(dāng)認(rèn)定為無效。

就達(dá)州銀行與平遙農(nóng)商行之間的委托理財(cái)法律關(guān)系而言,達(dá)州銀行將理財(cái)資金交付給平遙農(nóng)商行投資管理以期獲得收益,根據(jù)本案當(dāng)事人簽訂兩套協(xié)議的事實(shí)足以判定,若沒有保底約定的存在,本案當(dāng)事人尤其是作為委托人的達(dá)州銀行應(yīng)不會(huì)簽訂案涉協(xié)議;在保底約定被確認(rèn)無效后,其締約目的幾乎喪失,相關(guān)收益條款應(yīng)屬協(xié)議的目的條款和核心條款。因此,該部分約定不能成為相對(duì)獨(dú)立的無效部分,其應(yīng)導(dǎo)致協(xié)議整體無效。

關(guān)于平遙農(nóng)商行是否應(yīng)當(dāng)支付達(dá)州銀行理財(cái)本金、收益及違約金的問題,法院認(rèn)為,根據(jù)《中華人民共和國(guó)合同法》第五十八條關(guān)于“合同無效或者被撤銷后,因該合同取得的財(cái)產(chǎn),應(yīng)當(dāng)予以返還;不能返還或者沒有必要返還的,應(yīng)當(dāng)折價(jià)補(bǔ)償。有過錯(cuò)的一方應(yīng)當(dāng)賠償對(duì)方因此所受到的損失,雙方都有過錯(cuò)的,應(yīng)當(dāng)各自承擔(dān)相應(yīng)的責(zé)任”的規(guī)定,平遙農(nóng)商行應(yīng)當(dāng)返還達(dá)州銀行已支付的理財(cái)本金5億元,并支付因?qū)嶋H占用該部分資金而給達(dá)州銀行造成的資金利息損失。

同時(shí),因案涉理財(cái)協(xié)議及《承諾函》已被認(rèn)定為無效,達(dá)州銀行主張按照《承諾函》約定的日萬(wàn)分之五的標(biāo)準(zhǔn)計(jì)算違約金已失去合同約定的基礎(chǔ)。

最終,法院判決平遙農(nóng)商行向達(dá)州銀行股份有限公司返還理財(cái)本金5億元,并支付相應(yīng)利息。

公開資料顯示,根據(jù)平遙農(nóng)商行2019年報(bào),該行營(yíng)收3.87億元,同比下降20%;凈利潤(rùn)1434萬(wàn)元,同比降幅由2018年的47%擴(kuò)大至82%。

推薦文章

? 2013-2023 電鰻快報(bào) www.newland-tech.com

黄app在线观看,全部免费69堂在线视频,国产不卡视频一区二区在线观看,性欧美tube精品

黄app在线观看,全部免费69堂在线视频,国产不卡视频一区二区在线观看,性欧美tube精品

<sup id="co4go"></sup>