財經

<sup id="co4go"></sup> 《電鰻財經》電鰻號 / 文

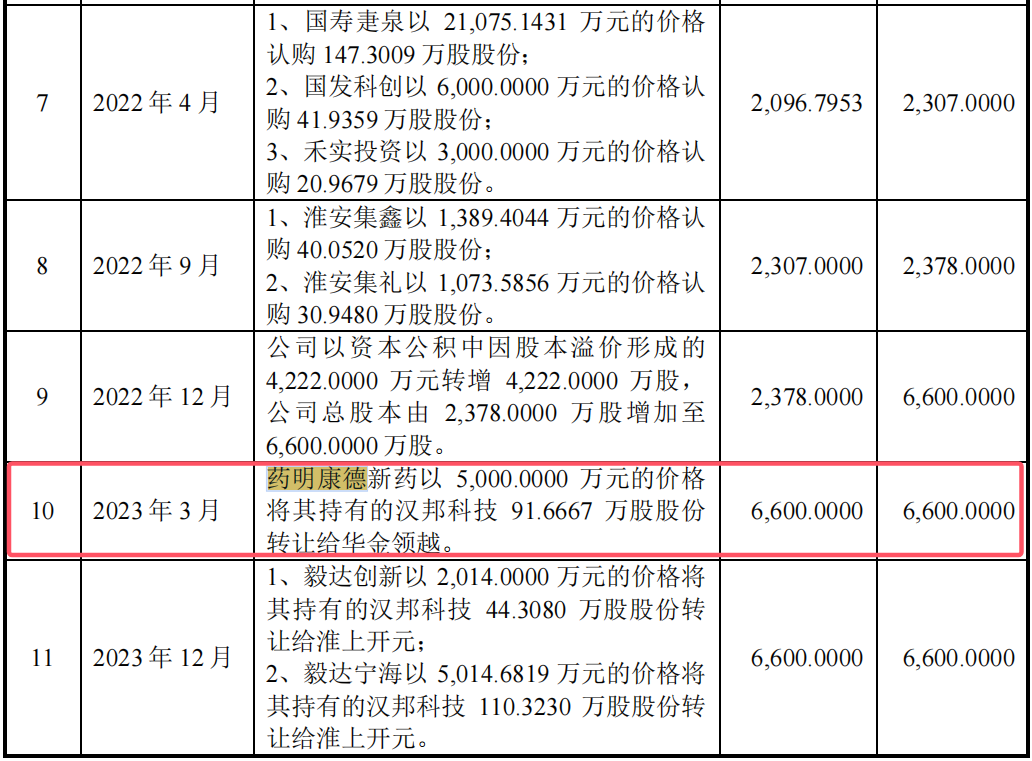

漢邦科技IPO將于2月21日上會。自2020年9月起,漢邦科技經歷了多輪增資及股權轉讓,估值從4億多元飆升至36億元,增值超7倍。在此過程中,部分老股東趁機減持套現,張洲峰、張大兵等原始股東及機構股東在多次減持中累計套現金額巨大,其中藥明康德也在2023年精準套現5000萬元。

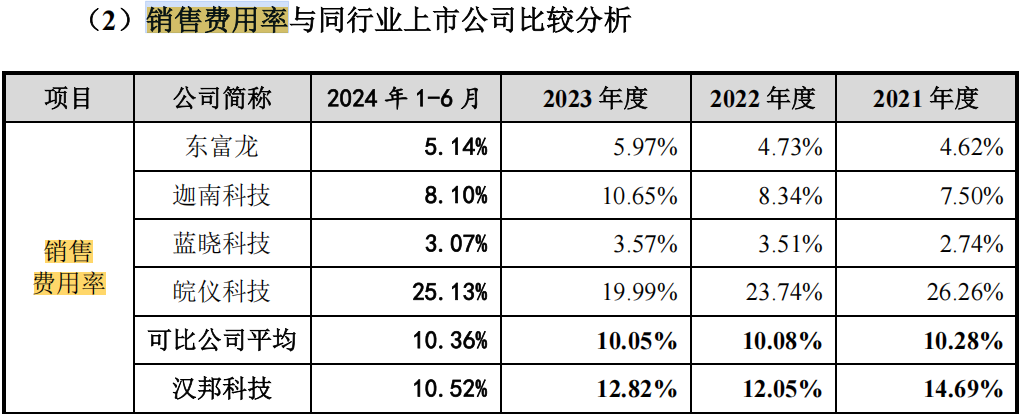

《電鰻財經》關注到,報告期內,漢邦科技的銷售費用率分別為14.69%、12.05%、12.82%和10.52%,略高于同行可比公司均值。這可能反映了漢邦科技在市場推廣和銷售方面的投入較大。然而,高銷售費用率也可能對公司的盈利能力產生一定影響,需要關注其持續性和合理性。

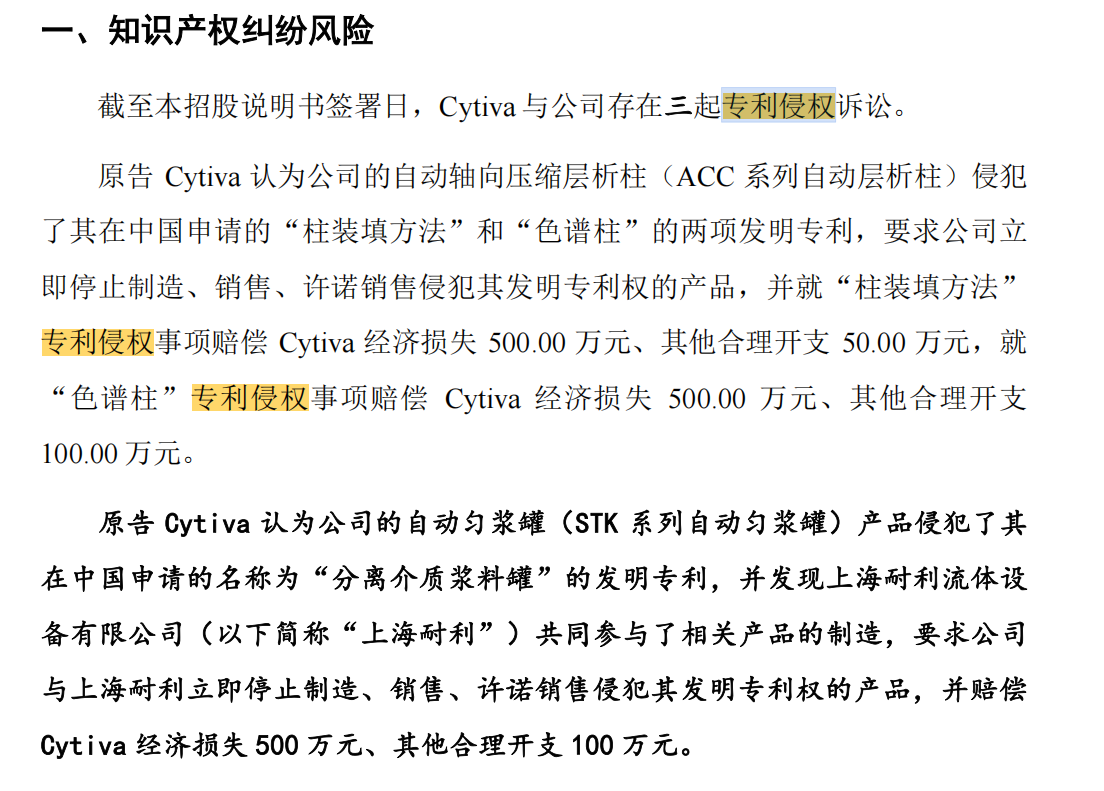

漢邦科技目前身陷兩起專利侵權訴訟案件,涉案金額上千萬元。這些案件的結果可能對公司的經營業績產生不利影響。此外,專利糾紛還可能加深市場對漢邦科技創新能力的擔憂。

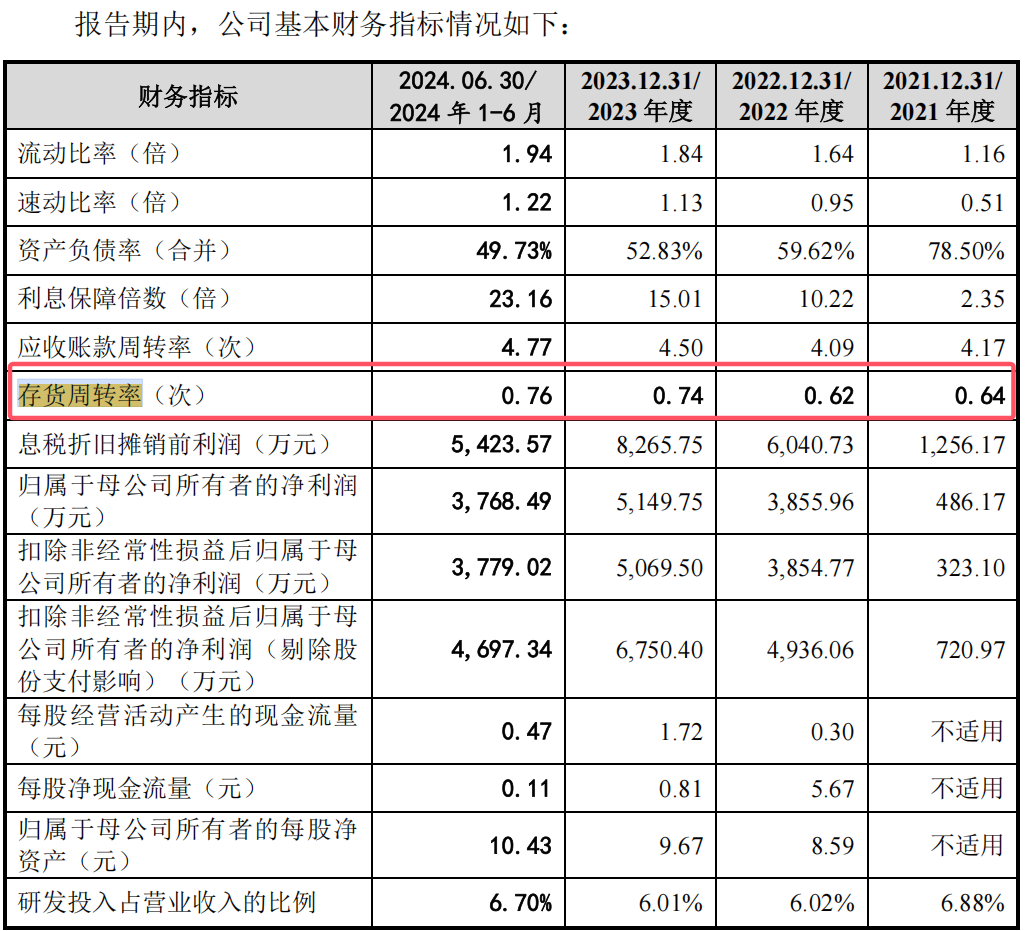

另一方面,漢邦科技的存貨周轉率較低,報告期內分別為0.64次、0.62次、0.74次和0.76次,且存貨期限結構不斷惡化,庫齡在1年以上的存貨金額逐年增長。這表明公司的存貨管理可能存在一定風險,需要關注其存貨減值風險以及可能對資金流動性的影響。此外,漢邦科技的歸母凈利潤增速雖有提升,但整體規模仍相對較小。

綜上所述,漢邦科技在IPO前夕面臨的挑戰不容小覷。專利糾紛暴露的創新問題、以及低存貨周轉率對公司成長邏輯的影響,都是公司需要認真應對的問題。未來,漢邦科技如何在保持增長的同時增強創新能力、優化庫存管理、提升核心競爭力,將是其能否成功上市并實現可持續發展的關鍵所在。

《電鰻財經》將繼續關注后續發展。

推薦文章

黄app在线观看,全部免费69堂在线视频,国产不卡视频一区二区在线观看,性欧美tube精品

黄app在线观看,全部免费69堂在线视频,国产不卡视频一区二区在线观看,性欧美tube精品

<sup id="co4go"></sup>