IPO

<sup id="co4go"></sup> 2025年2月,陜西亞成微電子股份有限公司(下稱“亞成微”)啟動IPO輔導,輔導機構為北交所,擬在北交所上市。

亞成微成立于2003年,是一家專業從事集成電路及系統產品的設計、生產與銷售的高新技術企業,其主要產品為消費類電子用AC/DC轉換芯片和LED照明驅動芯片。

近年,公司5G通訊設備、智能手機快充、高端裝備、汽車電子等領域積極拓展業務,公司業績表現取得良好發展。2020年-2023年,公司營收復合增速、歸母凈利潤復合增速分別為15.11%、23.89%。

然而,穩健增長的背后卻是緊張的資金鏈。雖2021年到2024年上半年(下稱“報告期內”)公司均實現正盈利,而經營活動產生的現金流量凈額卻自2022年開始轉負。截至2024年上半年,公司賬面貨幣資金僅有337萬元,難以覆蓋高達7900萬元的短期債務。

據我們觀察,亞成微業績增長而現金流卻面臨枯竭的背后,是存貨的高增,還有應收、應付科目的不同步變動,以上現象或暴露了公司在產業鏈中的地位弱勢和公司資金運營上遭遇的挑戰。

營利雙增 現金流卻持續惡化 直接現金缺口近9000萬

據亞成微年報顯示,報告期內公司分別實現營業收入1.69億元、1.45億元、2.08億元、1.24億元,分別同比增長23.93%、-14.39%、43.78%、34.29%,除2022年因國內消費類產品需求降低沖擊導致營收下降外,其余各年均實現高速增長。

報告期內公司分別實現歸母凈利潤0.11億元、0.12億元、0.28億元、0.22億元,分別同比增長-20.75%、5.62%、126.24%、19.86%。2023年公司歸母凈利潤大幅增長主要系高端裝備市場的業務收入增加,當年公司毛利率提升5.2pct至42.80%、凈利率提升4.85pct至13.21%。

營收高增、盈利能力優化,在這份優秀的業績答卷背后,卻是現金流持續惡化的尷尬窘境。

回顧公司歷史數據,其經營活動導致現金流出已是常態。近十年時間里,僅有2018 年、2019年和2021年三年經營活動產生的現金流量凈額為正,其余均為負數。邊際角度來看,近年經營活動導致的現金流出在逐年走擴,2024年上半年甚至同比增長202.59%,半年便流出5764.73萬元。

在現金大額流出的境況下,公司賬上現金瀕臨告罄。截至2024年上半年,公司貨幣資金僅剩337萬元,而彼時僅公司短期借款就有7900萬元,再加上1144萬元的一年內到期的非流動負債,其直接現金缺口便高達8707萬元。

截至2024年上半年,公司資產負債率為46.72%,對比2020年該指標僅為22.65%,其償債壓力已大幅提升。

存貨、應收賬款高增遭問詢 公司資金運作管理或正面臨挑戰

盈利與現金流背離的背后是公司存貨和經營性應收、經營性應付的管理問題。

2020年,亞成微的存貨僅為3959.84萬元,而2024年年中,公司存貨便達到1.31億元,三年半翻了三倍,其復合增速高達38%。公司在財報中表示,存貨增加主要系產品線增加導致的備貨品類增加,公司存貨周轉率較往年同期正常變動,公司資產流動性較強。

而據我們觀察,報告期內公司存貨周轉率分別為2.28、1.15、0.98、0.47,已呈現持續下滑態勢。公司一部也針對存貨問題進行提問,要求公司說明2023年期末存貨余額較高的原因和合理性,是否存在積壓或過時風險,未計提跌價準備依據是否充分。

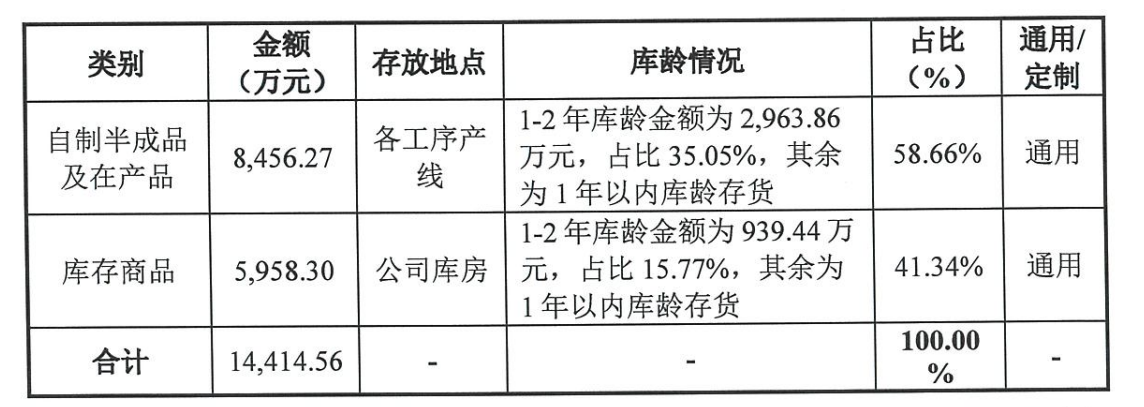

亞成微在回復中稱,公司為取得成本優勢一般對通用產品的晶圓進行集中采購,然后根據客戶需求生產儲備3-4個月銷售對應的在產品庫存及成品庫存。如此看來,公司存貨增速遠高于營收增速,或是由于擇時低價采購而產生的晶圓儲備。截至回復披露日,公司自制半成品及在產品占庫存比例為58.66%,庫存商品占比為41.34%。

表:截至回復披露日(2024-8-27)公司自制半成品及在產品和庫存商品具體情況表:截至回復披露日(2024-8-27)公司自制半成品及在產品和庫存商品具體情況

此外,公司應收和應付科目的變動也和業績增長不太一致。一方面,報告期內公司應收票據及應收賬款分別為0.63億元、0.94億元、1.75億元、1.82億元,同樣是三年半翻了近三倍,復合增速為36%。而另一方面,公司應付票據及應付賬款卻逐年縮減,報告期內分別為0.34億元、0.31億元、0.28億元、0.14億元。

以上數據是否意味著亞成微在產業鏈中處于弱勢,對于下游客戶回款困難,對于上游供應商又難以形成話語權?

在對2023年的年報問詢函中,公司一部要求亞成微說明應收賬款占營收比重大幅增長的原因和合理性。

根據亞成微的回復,公司應收賬款余額增加主要是由于功率集成開關系列芯片產品的結算賬期略長,2023年該系列產品對應的銷售收入實現翻倍,應收賬款也隨之增加。

可見,公司的晶圓集中采購模式或對存貨管理帶來挑戰,而產品結構的變動又進一步加大應收賬款的運作壓力,亞成微面臨的資金運作挑戰真的不小。公司能否在管理層帶領下化解資金匱乏的危機?還有待時間檢驗。

推薦文章

黄app在线观看,全部免费69堂在线视频,国产不卡视频一区二区在线观看,性欧美tube精品

黄app在线观看,全部免费69堂在线视频,国产不卡视频一区二区在线观看,性欧美tube精品

<sup id="co4go"></sup>