財經

<sup id="co4go"></sup> 《電鰻財經》電鰻號 / 文

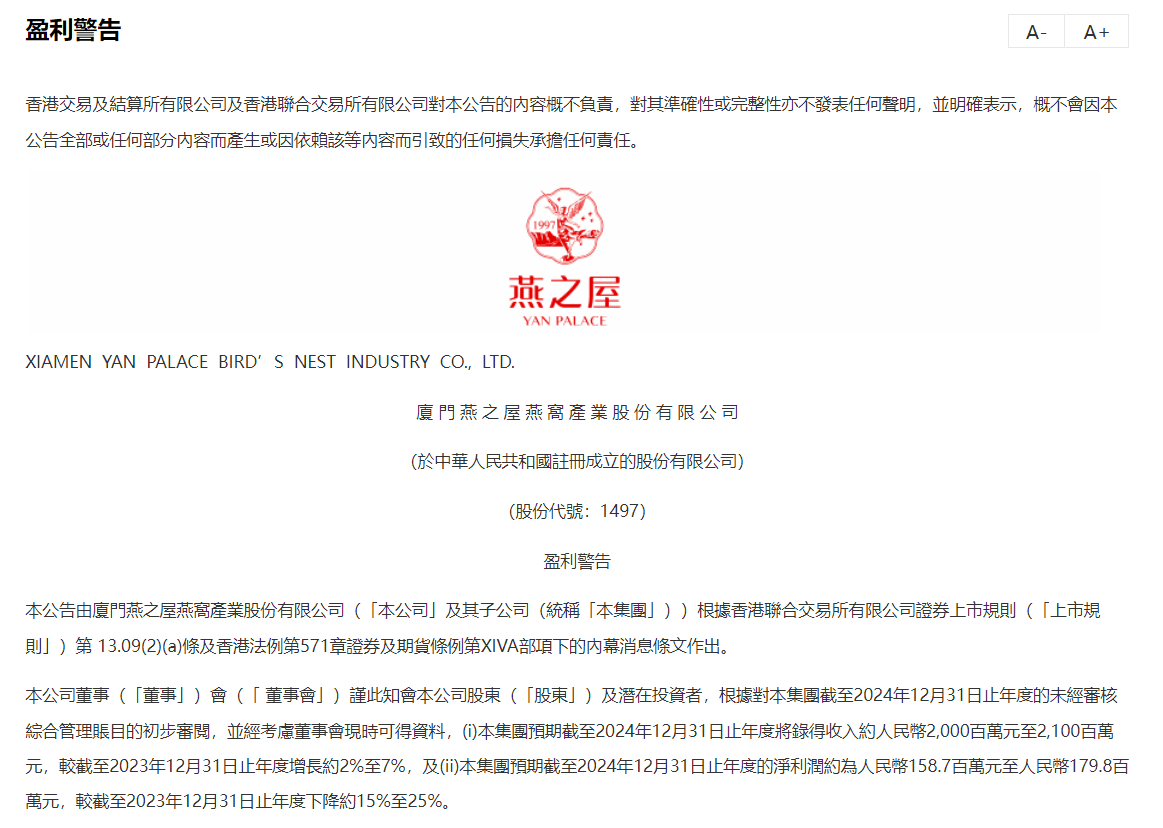

2月14日,“燕窩第一股”燕之屋發(fā)布的盈利預警如同一顆巨石投入市場,激起了千層浪。公司預計2024年度營收僅實現20億元至21億元,同比增速跌至2%-7%,而凈利潤更是預計錄得1.59億元至1.80億元,同比降幅達15%-25%。這一消息不僅打破了燕之屋連續(xù)四年的增長神話,更讓市場對其依賴高額營銷投入的商業(yè)模式產生了深深的質疑。

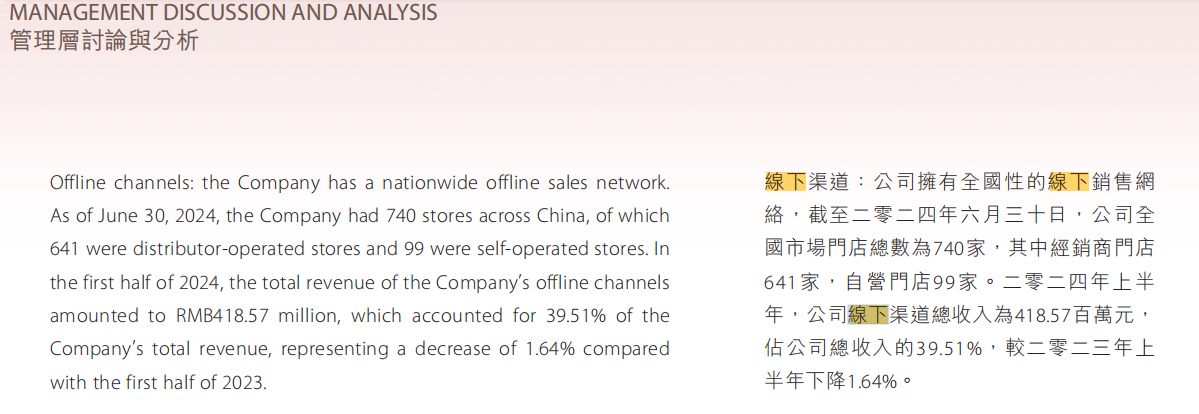

事實上,自2023年底上市以來,燕之屋的業(yè)績表現便開始顯露疲態(tài)。盡管營收仍保持增長,但增速已明顯放緩,凈利潤更是出現了大幅下滑。2024年上半年,該公司線下門店總數共計740家,較2023年同期凈減少3家,線下收入同比下滑1.6%至4.19億元,對總營收的貢獻比例首次跌破40%。

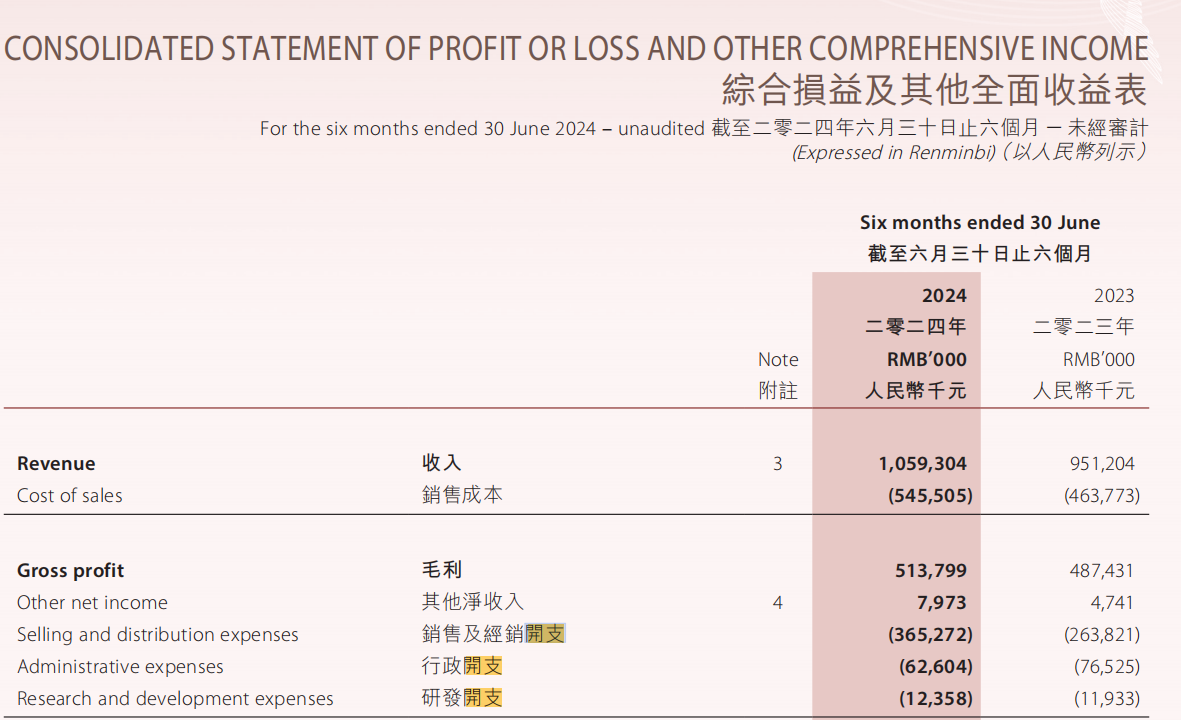

另一方面,燕之屋在營銷方面的投入一直居高不下。從2018年開始,公司便熱衷于邀請明星代言,從劉嘉玲到林志玲,再到趙麗穎,直至2024年的鞏俐和王一博。然而,這些高昂的代言費用并未帶來相應的回報。2024年上半年,公司銷售及經銷開支高達3.65億元,同比增加38.5%,銷售費用率攀升至34.5%。與之形成鮮明對比的是,公司的研發(fā)費用率卻常年徘徊在1%上下,遠低于營銷費用的投入。

重營銷輕研發(fā)的策略讓燕之屋陷入了產品同質化的困境。市場上燕窩產品種類繁多,但創(chuàng)新力度卻嚴重不足。燕之屋雖然推出了多款新品,但往往只是包裝和口味上的變化。這使得公司在激烈的市場競爭中難以脫穎而出,不得不通過不斷加大營銷投入來維持市場份額。

面對業(yè)績的頹勢,燕之屋試圖通過出海和年輕化戰(zhàn)略來尋找新的增長點。然而,這些努力的效果并不理想。在海外市場,燕之屋面臨著消費者認知度低、接受度不高的問題;而在年輕化市場方面,雖然公司推出了一系列針對年輕消費者的新品,并邀請了王一博等年輕明星代言,但這些產品對總營收的貢獻仍然有限。

燕之屋的盈利預警不僅是一個財務問題,更是一個戰(zhàn)略問題。公司需要深刻反思其商業(yè)模式和市場策略,找到適合自己的發(fā)展道路。是繼續(xù)依賴高額營銷投入來維持市場份額,還是加大研發(fā)投入,提升產品創(chuàng)新能力?是堅守傳統(tǒng)滋補品市場的高端定位,還是向年輕化、多元化方向發(fā)展?這些問題都亟待解答。

《電鰻財經》將繼續(xù)關注后續(xù)發(fā)展。

推薦文章

黄app在线观看,全部免费69堂在线视频,国产不卡视频一区二区在线观看,性欧美tube精品

黄app在线观看,全部免费69堂在线视频,国产不卡视频一区二区在线观看,性欧美tube精品

<sup id="co4go"></sup>